El Fondo Monetario Internacional dio a conocer ayer un informe optimista sobre las perspectivas de la economía global al afirmar que "la recuperación se está afianzando".

El repunte del crecimiento mundial previsto en la edición de abril de Perspectivas de la economía mundial (informe WEO) "continúa por buen camino, y se proyecta que el producto mundial aumentará 3,5% en 2017 y 3,6% en 2018" señaló en Kuala Lampur directivos del organismo.

Las buenas noticias abarcan también a la región Latinoamericana. Al respecto, el FMI señala que "tras contraerse en 2016, la actividad económica de América Latina irá recuperándose poco a poco en 2017-18, de acuerdo con las previsiones, a medida que países como Argentina y Brasil se recuperen de la recesión".

En tal sentido, y tras caídas superiores al 3% en los dos últimos años, el Fondo espera que la economía brasileña tenga una ligera expansión de 0,3% en 2017. El año que viene, el principal socio comercial de la Argentina tendría una expansión de 1,3%.

El crecimiento de Brasil que se pronostica actualmente para 2017 es más elevado, gracias al vigor del primer trimestre, pero el Fondo advierte que "la persistente debilidad de la demanda interna y la agudización de la incertidumbre en torno a la situación política y a la política económica se verán reflejadas en una recuperación más moderada y, por ende, en un crecimiento menor en 2018".

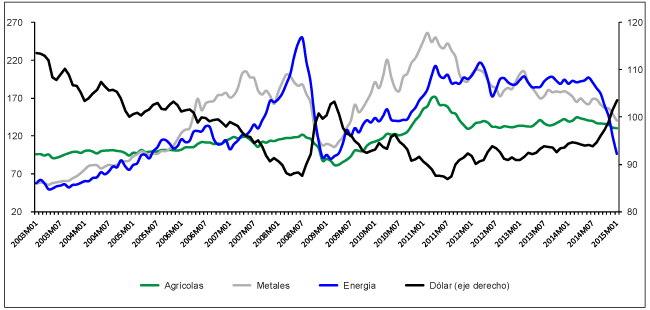

Los países emergentes - incluyendo la Argentina -también se verán beneficiados por una recuperación en los precios de las materias primas. El FMI proyecta que el petróleo tendrá una suba de 21% en el año y que el resto de las commodities avance 5,4%. No obstante, el panorama no es tan alentador para 2018, ya que el crudo mantendría su valor y las restantes materias primas caerían 1,4%.

Recuperación

"La recuperación en el crecimiento global que proyectábamos en abril avanza a paso firme y ahora no hay dudas en cuanto a que la economía mundial está ganando ímpetu", sostuvo Maurice Obstfeld, Director de Investigaciones del FMI.

La actividad económica de las economías avanzadas y de las economías emergentes y en desarrollo se acelerará en 2017, de acuerdo con los pronósticos, para alcanzar 2% y 4,6%, respectivamente.

El pronóstico de crecimiento para 2018 es de 1,9% en las economías avanzadas -o sea, 0,1 puntos porcentuales menos que lo previsto por el informe WEO de abril último- y 4,8% en las economías emergentes y en desarrollo, cifra igual a la de abril.

El último informe presenta algunos cambios cuando el análisis se realiza a nivel nacional. Un caso destacado se refiere a los Estados Unidos, ya que las proyecciones de crecimiento son más bajas que en abril, principalmente porque se presume que la política fiscal será menos expansiva de lo previsto.

Por el contrario, el Fondo ha revisado al alza el crecimiento de Japón y, en particular, el de la zona del euro, donde una actividad sorpresivamente positiva a fines de 2016 e inicios de 2017 apunta a un fuerte ímpetu.

Asimismo, se revisaron al alza las proyecciones de crecimiento de China, gracias al vigor del primer trimestre de 2017 y a la expectativa de que continúe el respaldo fiscal.

Lo que suceda en el gigante asiático importa particularmente a la Argentina tanto por su condición de demandante de exportaciones (particularmente de materias primas) como por su rol de inversor en el país.

El FMI señala que en China, el mayor respaldo que ha brindado la política económica -manifestada sobre todo en una vigorosa expansión del crédito- implica que ha aumentado el riesgo a la baja para el crecimiento a mediano plazo. Se prevé que el crecimiento se mantendrá en 6,7% en 2017, el mismo nivel que en 2016, y que en 2018 experimentará un ligero retroceso, a 6,4%.

Inflación

Los precios, en tanto, siguen sin ser un mayor problema. El Fondo señala que en las economías avanzadas, la inflación se mantiene moderada y generalmente por debajo de las metas; en varias economías emergentes, como Brasil, India y Rusia, también ha estado retrocediendo.

En cuanto a los riesgos para la economía mundial en torno a los pronósticos de crecimiento mundial, el FMI apunta que parecen estar más bien equilibrados a corto plazo, pero alerta que a mediano plazo continúan inclinándose a la baja.

Del lado positivo, señala que la reactivación cíclica podría ser más vigorosa y más sostenida en Europa, donde se ha atenuado el riesgo político. Del lado negativo, las elevadas valuaciones de mercado y el hecho de que la volatilidad se encuentre a niveles muy bajos dentro de un entorno de marcada incertidumbre en cuanto a las políticas incrementan las probabilidades de una corrección de los mercados, lo cual podría empañar el crecimiento y la confianza.

También se sostiene que existen riesgos por la continua incertidumbre en torno de las políticas, como las referidas a las negociaciones post Brexit o la política presupuestaria, regulatoria y fiscal de Estados Unidos.

Las tensiones financieras están en el tapete, particularmente por la expansión del crédito en China, la política monetaria estadounidense o la estabilidad bancaria en la zona del euro.

El Fondo advierte, asimismo, sobre el riesgo de políticas aislacionistas y la falta de reformas de mercado como obstáculos al crecimiento inclusivo. Y por supuesto también están presentes factores no económicos como las tensiones geopolíticas.

En este contexto, el Fondo considera que "las opciones de política tendrán una influencia crucial en la evolución de las perspectivas y la atenuación de los riesgos". Para las economías avanzadas, donde la demanda aún no ha tomado cuerpo y la inflación es demasiado baja, el Fondo recomienda continuar el estímulo monetario y (de ser factible) el fiscal.

Por su parte, "las economías de mercados emergentes deberían seguir permitiendo que los tipos de cambio amortigüen los shocks, siempre que sea posible".

El Fondo también advierte sobre la necesidad de reformas estructurales correctamente escalonadas y adaptadas a las circunstancias de cada caso para incrementar la productividad y la inversión, medidas que reduzcan las disparidades entre los sexos en términos de la participación en la fuerza laboral, y un respaldo activo para los damnificados por los cambios de la tecnología o el comercio internacional.

FUENTE: Ámbito

RELEVAMIENTO Y EDICIÓN: Camila Abbondanzieri