El año 2014 fue el año de menor crecimiento económico del kirchnerismo, con excepción del 2009 cuando la crisis internacional impactó de lleno. En ese entonces el consumo privado se vio resentido ya que fue el único año desde 2003 donde los salarios y jubilaciones crecieron menos que la inflación. De la comparación de ambos shocks sufridos por la economía argentina producto de la suba del dólar, pueden surgir algunas pistas acerca de si habrá o no algún atisbo de crecimiento económico en el mediano plazo.

En 2014 también se especulaba con la posibilidad de un repunte económico para el tercer trimestre, cuando las paritarias hubieran terminado de recomponer parte del poder adquisitivo perdido. Hoy la esperanza del gobierno de Macri se basa en el mismo argumento junto con algunos otros como lo son el supuesto menor traslado a precios del tipo de cambio, la lluvia de inversiones extranjeras y la mejora de las exportaciones provocada por un tipo de cambio más alto. En 2014 no sólo no hubo segundo semestre sino que el tercer trimestre fue el peor del año y cuando caló más hondo la caída del salario real, derrumbando en más del 9% tanto el consumo como la inversión. Para fines de 2014, de la mano de un mayor gasto público y exportaciones dejando de caer se logró comenzar a revertir el efecto contractivo de la devaluación.

La inversión junto con el consumo privado fueron en aquél entonces los componentes del PBI que más demoraron en recuperarse. Hoy en día la caída de las ventas en supermercados que releva el INDEC ya muestran una caída interanual del 8% en términos reales cuando en 2014 el piso fue de -4,45%. No quedan dudas de que el impacto contractivo sobre el consumo será mayor este año, al conjugar la devaluación con un feroz incremento tarifario y los problemas de empleo.

En tanto los indicadores del consumo muestran una profundidad superior en su caída es válido preguntarse si la inversión privada local no correrá la misma suerte. De hecho, en los números revisados por el INDEC mientras que la inversión creció un 0,29% en el primer trimestre de 2014, en el primer trimestre de este año cayó un 3,8% respecto al 2015.

Segundo Semestre 2014

El factor por excelencia que en aquél momento evitó una caída mayor de la demanda agregada fue el efecto expansivo del incremento de la obra pública del Estado Nacional. Esta junto con la recuperación de los salarios reales durante 2015 permitió que recién en aquél año se logre retomar el crecimiento del PBI, el cual fue de 2,37% según el INDEC.

El gobierno de Mauricio Macri decidió en los primeros cuatro meses del año paralizar la obra pública, la cual cayó un 6,6% en términos nominales con respecto a 2015 y si se tiene en cuenta la variación de precios fue un 33% menor en el primer cuatrimestre de este año. En el mes de mayo la situación parecería comenzar a revertirse con un fuerte incremento en los gastos respecto del mes de abril. No obstante, fuentes oficiales aseguran que se gastarán $15 mil millones mensuales hasta septiembre y $20 mil millones desde allí en adelante. Estas cifras corresponden al escenario más optimista y si bien mejorarían la situación del primer cuatrimestre no alcanzarían a evitar una abrupta caída en términos reales al finalizar el año.

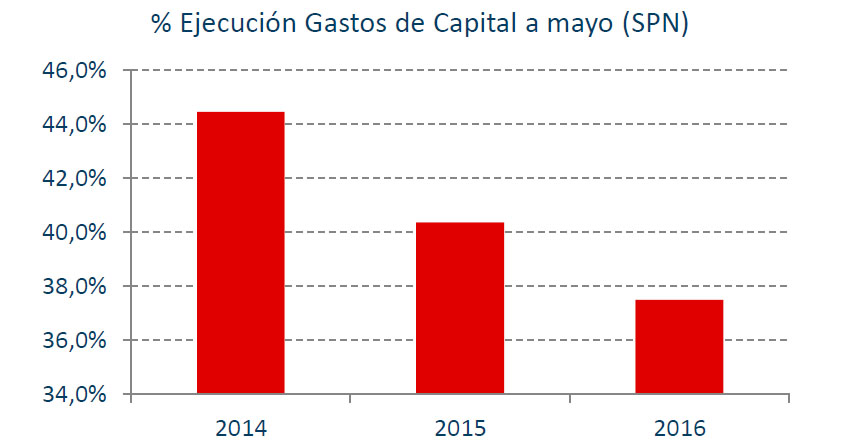

El apuro del gobierno kirchnerista en salir a contrarrestar el efecto contractivo de la devaluación de 2014 se vio claramente en la sobreejecución de las partidas presupuestarias de aquél año, situación radicalmente diferente a la del año actual. Mientras que a mayo de este año sólo se ha ejecutado el 37,49% de los gastos de capital en 2014 el mismo porcentaje fue de 44,4%.

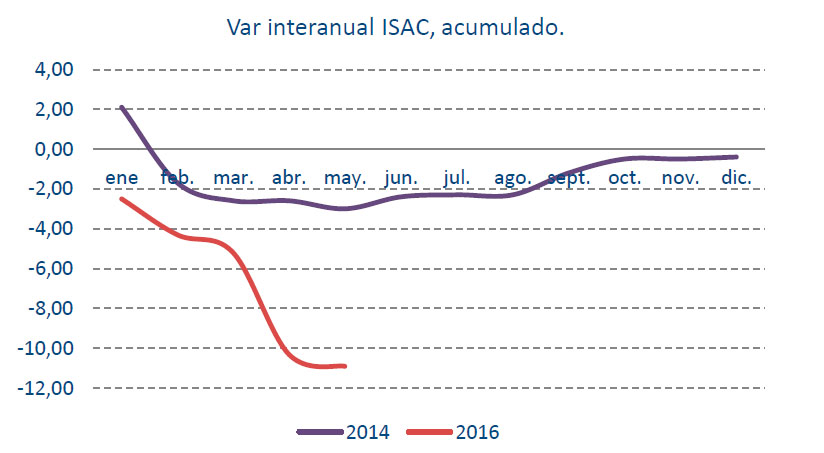

En el rol claramente diferenciado que está desempeñando el Estado Nacional, en 2014 “apurando” el gasto de forma anticíclica y hoy en forma contraria ayudando a profundizar la caída, puede encontrarse una de las causas de la sustancial diferencia que ambas devaluaciones tuvieron en la construcción. Así, mientras en 2014 no llegó a caer más del 2% interanual, actualmente el sector sufre una contracción del 10,9% como muestra el siguiente gráfico. Esta es la peor crisis de la construcción desde el año 2002.

Si decididamente no será la obra pública, ¿qué componente de la demanda agregada empujará la economía?

Con el consumo privado deteriorado y el ajuste propuesto del gasto público sólo queda esperar que los otros dos componentes de la demanda agregada sean los que traccionen el PBI: o es la inversión o son las exportaciones.¿Serán las exportaciones entonces? El argumento de que la simple devaluación mejorará las exportaciones no goza de buenas experiencias. En 2014 la devaluación no sólo no mejoró las mismas sino que estas cayeron un 13% interanual mientras que en los primeros 5 meses de este año presentan un nivel exactamente igual al del año pasado, a pesar de las liquidaciones de grandes stocks agrícolas retenidos del año anterior. Además, se debe tener en cuenta el rol de Brasil que en 2014 no jugó un rol contractivo tan importante como el de la actualidad. Fue recién a partir del primer trimestre de 2015 que el PBI brasilero comenzó a mostrar datos negativos, llegando a la caída de más del 5% actual.

En cuanto a la inversión, esta mostró una fuerte caída en el primer trimestre y las perspectivas no son buenas. Tampoco la inversión extranjera será la luz al final del túnel ya que por este concepto entraron en el primer trimestre, según el BCRA, alrededor de u$s 500 millones, cifra que no difiere sustancialmente de las de años anteriores. Con un mercado interno en contracción, un tipo de cambio real menos competitivo por el tarifazo, y exportaciones que no despegan, las únicas inversiones apetecibles son las colocaciones de corto plazo en el mercado financiero.

La baja de la inflación

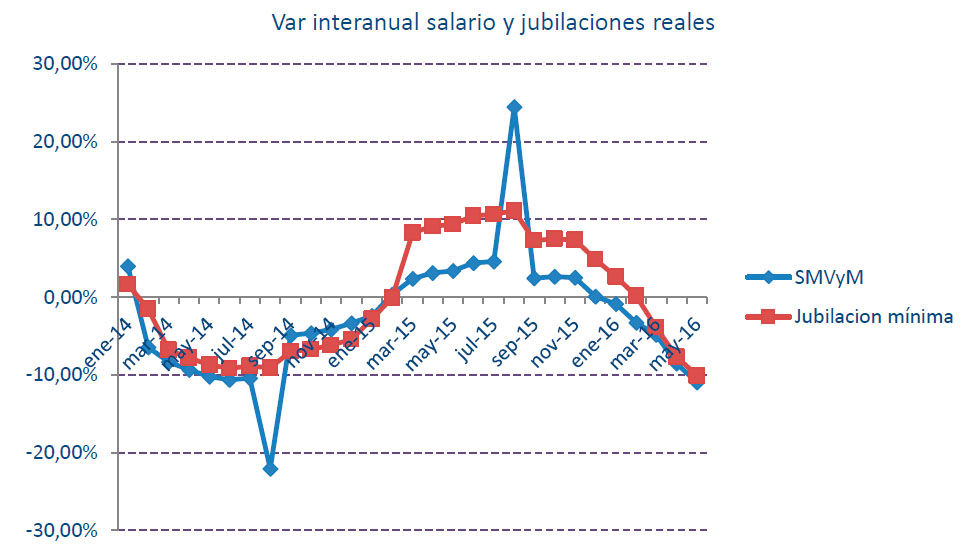

El último argumento del gobierno acerca de la luz al final de túnel es que la desaceleración inflacionaria pronosticada para el segundo semestre mejorará las expectativas de los inversores y de los consumidores, provocando el retorno a la senda de crecimiento. Cabe aclarar que según el IPC-CABA luego de 2014 se verificó el mismo fenómeno con la inflación pasando del 4,8% mensual a 1,4% en diciembre y el segundo semestre nunca llegó. En el siguiente gráfico se ve claramente como recién en 2015 vuelven a evolucionar de forma favorable salarios y jubilaciones. Tal como se explicó anteriormente, la apertura comercial imprudente y la inestabilidad laboral contrapesarán fuertemente el eventual efecto confianza” de la desaceleración inflacionaria.

¿Y cuándo llegará la recuperación?

A esta altura debe ser obvio que en el segundo semestre sólo debería esperarse que se toque el piso de la actual recesión. Si las condiciones que operaron durante 2015 siguieran vigentes uno podría esperar claramente una recuperación de la actividad económica. No obstante, hoy en día operan sobre la economía argentina factores estructurales como la apertura de las importaciones y la inestabilidad laboral en ciertas ramas de la economía que claramente alargarán el período recesivo. Es imposible saber qué magnitud y duración terminará teniendo la actual recesión pero es posible aseverar que las actuales autoridades de la política económica al pensar en el segundo semestre piensan en la economía argentina de los últimos 12 años e ignoran los efectos permanentes que pueden tener las políticas económicas que han comenzado a aplicar. No hubiera habido crecimiento en 2015 de haber operado un ajuste del gasto público o una apertura ante la avalancha importadora desde Brasil. Claro está sin embargo, que si estos dos últimos factores perjudican el crecimiento de los salarios reales del grueso de la población, tampoco habrá 2017.