El Programa de Crédito Argentino (PRO.CRE.AR), el día martes 22 de Octubre de 2013 les dio a 15.654 familias santafecinas la posibilidad de obtener sus viviendas, refaccionarlas o ampliarlas. Una vez más el gobierno nacional refuerza el objetivo de fortalecer el núcleo familiar, institución básica de toda sociedad, al mismo tiempo que da respuesta a una de las demandas sociales que más han crecido en los últimos años.

Pero este programa implementado por el Estado Nacional trae otros efectos deseados, “inyectar actividad económica a la provincia y fortalecer la industria de la construcción”, sector dinamizador en el proceso de crecimiento de un país.

Para este octavo sorteo realizado por la Lotería Nacional, los inscriptos a nivel nacional fueron 364.868, y los beneficiados 158.176, de los cuales nuestra provincia obtuvo cerca del 10% del total de los sorteados.

En el siguiente cuadro se esboza la distribución de los beneficios en sus diferentes líneas que recibió la provincia de Santa Fe:

.jpg)

En el gráfico podemos ver dos líneas de créditos nuevas, Línea compra de vivienda a estrenar y Línea compra de terreno y construcción, las mismas fueron anunciadas por la jefa de estado en el acto que encabezó en el museo del Bicentenario en septiembre de este mismo año.

En la primer línea nueva, “a Estrenar”, el total de créditos a otorgarse a nivel nacional fue de 20.000, con una inscripción de 84.509. Con esta herramienta económica el estado busca seguir inyectando dinamismo a uno de los principales mercados de cualquier economía, el Inmobiliario. Siguiendo con la misma lógica se busca que las principales ciudades del país como Rosario, Mendoza y Capital Federal, entre otras, que poseen un fuerte crecimiento del sector y donde hay más necesidades de vivienda, las familias sorteadas puedan redirigir sus esfuerzos locatarios hacia créditos hipotecarios, paliando el descuido que el sector privado financiero viene llevando a cabo sobre este tipo de créditos.

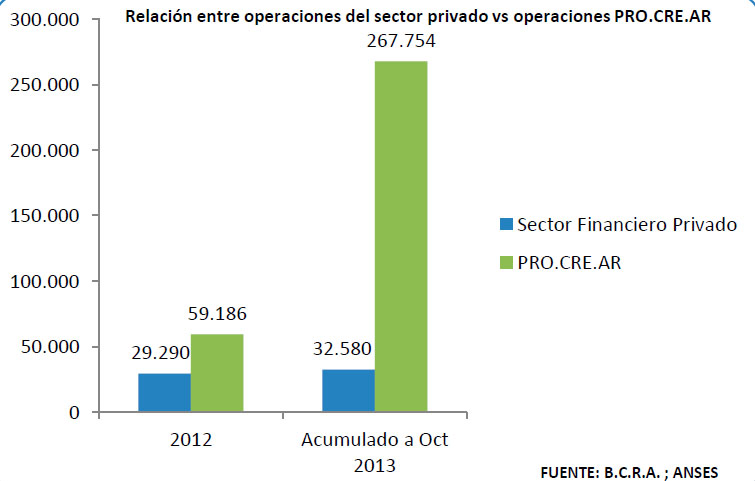

¿Por qué decimos que el sector privado financiero no dedica esfuerzo a líneas de créditos hipotecarias? Veamos el siguiente gráfico para aclarar la duda.

Como se observa la diferencia entre los dos sectores es exagerada sin disimulo. En el año 2012 el sector financiero privado ha generado aproximadamente 29.290 operaciones de créditos hipotecarios[1], donde el mismo guarismo encierra no solo créditos para viviendas personales sino también créditos para el sector no residencial, es decir, para otros usos que no sean la adquisición de viviendas únicas, familiar y de ocupación permanente. Así, comparándolas con la entrega de las cuatro líneas de créditos del plan PRO.CRE.AR, se distingue que en el año 2013 representa casi 9,15 veces los créditos privados. Aun más, si se dedujeran los créditos no destinados a viviendas, como por ejemplo ampliaciones de locales de empresas comerciales o pequeñas industrias, el multiplicador seria ampliamente más grande, cerca de 12 veces, según fuentes oficiales.

"...este programa implementado por el Estado Nacional trae otros efectos deseados, “inyectar actividad económica a la provincia y fortalecer la industria de la construcción”, sector dinamizador en el proceso de crecimiento de un país."

El sector financiero privado ha puesto siempre la excusa de que no se pueden ofrecer créditos a largo plazo dado que los depósitos que ellos reciben son la gran mayoría a corto plazo. Pero en todo el mundo existe este problema de descalce, y se han solucionado mediante otros instrumentos financieros. Más aun, los bancos privados han obtenidos en los últimos años rentabilidades extraordinarias, que en otros países del mundo no se obtienen.

Observando la segunda línea nueva (“compra de terrenos y construcción”), y añadiéndoles las otras dos líneas clásicas de anteriores sorteos, (“construcción por un lado y refacción, terminación y ampliación por el otro”), obtenemos un total de 13.314 familias sorteadas listas para presentarse ante el Banco Hipotecario.

El gobierno nacional busca con estas tres líneas anteriormente mencionadas no sólo satisfacer las necesidades de viviendas demandadas, sino también, reforzar la actividad del sector de la construcción, que ha mantenido su tendencia de crecimiento en los últimos meses.

Esta complementación a la actividad constructora por parte del Estado se analiza teniendo en cuenta que por cada familia alcanzada por el plan, se crean tres empleos directamente relacionados con las obras, y a su vez se crea la necesidad de insumos como por ejemplo: cemento, ladrillos huecos, pinturas para construcción, hierro redondo para hormigón, cerámicos, maderas entre muchas más. Así, a través de la demanda a los proveedores de estos insumos, se están creando dos puestos de trabajos indirectamente relacionados a cada familia (obra) beneficiada por el PRO.CRE.AR, datos dados a conocer por el Secretario de Política Económica y Planificación del Desarrollo, Axel Kicillof.

Llevando a cifras lo arriba expuesto nos encontramos que para Santa Fe con el octavo sorteo del programa se demandará mano de obra, creando o manteniendo la existente, alrededor de:

· Puestos de trabajo creados directamente por el plan: 39.942 empleos.

· Puestos de trabajo creados indirectamente por el plan: 26.628 empleos.

· Puestos de trabajo directos/indirectos creados por el plan: 66.570 empleos.

Vemos como sólo para la provincia de Santa Fe se crearán 66.570 puestos de trabajo, cifra no despreciable, viendo así el gran impacto económico que se generan a través de estos programas, tan demandados por la población, y tan poco ofrecidos por el sector privado.

[1] Se logró el monto de dichas operaciones privadas tomando la cantidad de créditos realizadas en millones de pesos reflejadas en el portal virtual del B.C.R.A. / Información de Entidades Financieras; los mismos se dividieron por un promedio ponderado del valor de una vivienda única, familiar y de ocupación permanente.

(*) Investigador de la Fundación para la Integración Federal