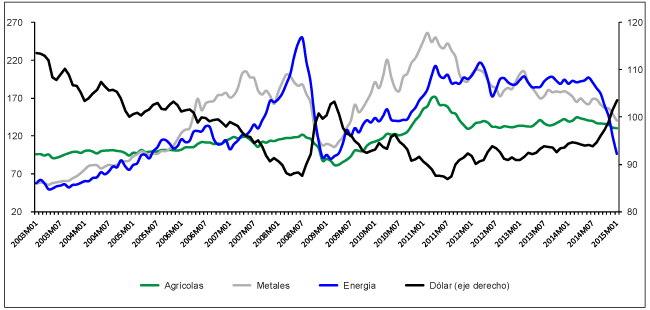

Los precios de los principales productos básicos vienen recorriendo una trayectoria de desaceleración y estancamiento desde el segundo trimestre de 2011. Desde mediados de 2014, se suma a ello una caída abrupta del precio del petróleo.

Los precios de los principales productos básicos vienen recorriendo una trayectoria de desaceleración y estancamiento desde el segundo trimestre de 2011 (Gráfico 1) [1]. Desde mediados de 2014, se suma a ello una caída abrupta del precio del petróleo. Hay pronósticos que indican un escenario deprimido para las cotizaciones de la mayoría de estos productos en lo que resta de 2015 (Banco Mundial, 2015).

Gráfico 1. Precios de grupos de materias primas seleccionadas y dólar estadounidense a/Índice 2005=100

Nota: a/ El tipo de cambio del dólar es un índice multilateral respecto de una canasta amplia de monedas (Broad dollar index) elaborado por la Reserva Federal. Una pendiente positiva (negativa) indica apreciación (depreciación). Fuente: BID-INTAL con datos del FMI y la FED.

Entre los factores que explican la evolución reciente de los precios de las materias primas se encuentran el débil crecimiento mundial después de la crisis financiera de 2008-2009, el desigual desempeño entre países, la desaceleración de la economía china y la apreciación del dólar a partir de las expectativas de normalización de la política monetaria estadounidense.

Respecto a esto último, cabe señalar que en el entre julio de 2014 y enero de 2015, esta moneda se apreció en torno a 10% respecto a una canasta amplia de monedas.[2] Como se indica en el Monitor de Integración y Comercio 2014 el valor de dólar impacta en los precios de los productos básicos a través de dos canales. El primero es su rol como numerario: dado que éstos cotizan internacionalmente en la moneda estadounidense, una apreciación tiende a bajar el precio nominal de dichos bienes. El segundo se deriva de las expectativas de suba de la tasa de interés en Estados Unidos que lleva a los inversionistas a un “vuelo a la calidad” y por tanto a disminuir la demanda de productos básicos en su rol de reserva de valor.

Un factor más específico que está incidiendo en la reducción de la cotización del petróleo, del cobre y del mineral de hierro es el incremento de la producción mundial derivada de la maduración de proyectos iniciados en la fase alta del ciclo. Decisiones de inversión realizadas cuando los precios se situaban en niveles muy elevados dieron lugar a incrementos de oferta solo recientemente, con la consiguiente presión a la baja de las cotizaciones dentro de un contexto de debilidad relativa de la demanda global.

En el caso del petróleo, las elevadas cotizaciones precedentes tornaron rentable la producción en yacimientos con costos unitarios más elevados que otros con mejores condiciones productivas, gracias a tecnologías innovadoras. Por ejemplo, en Estados Unidos se ha verificado un intenso proceso de sustitución de compras externas por producción interna desde 2005: la importación del hidrocarburo por unidad de producto (medido a precios constantes) en 2013 fue 36% menor que el nivel correspondiente a 2005.[3]

En la actualidad, la abundante oferta de petróleo hace que el rubro “energía” sea el que registra la mayor caída de precios en el grupo de productos básicos exportados por la región. Entre junio y enero de 2015, el precio del petróleo[4] se desplomó un 56%. Aunque en el caso de los productos agropecuarios y los metales la caída fue relativamente menor (-7,2% y -13,3%, respectivamente), estos rubros acumulan caídas en enero de 2015 de 24% y 45% desde sus máximos relativos de 2011 (Gráfico 1).

Exportadores netos

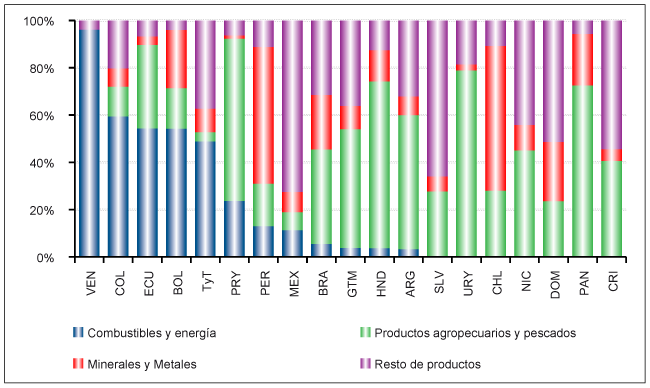

Del lado de las exportaciones de los países de América Latina especializados en productos básicos, la actual situación del mercado es una señal de alerta (Gráfico 2). Focalizando en los bienes energéticos y, en particular del petróleo, las economías más afectadas por la evolución reciente del precio son Venezuela, Colombia y Ecuador. En estos casos, más de la mitad de las ventas externas son petroleras; en Bolivia y Trinidad y Tobago las exportaciones tienen un alto componente de gas natural. De mantenerse, la situación también podría afectar a México, con un 10% de participación del petróleo y con uso de una estrategia de ventas a futuro que le ha permitido estabilizar sus ingresos por el hidrocarburo, relevantes fiscalmente.

Gráfico 2. Composición de las exportaciones de los países de América Latina y el Caribe seleccionados según grandes rubros, 2013. En porcentaje

Fuente: BID-INTAL con base en DATAINTAL.

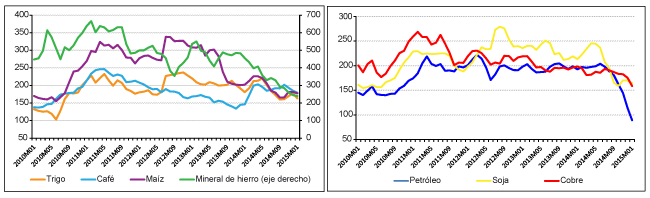

En el resto de los países sudamericanos, exportadores de otros productos básicos como agropecuarios y minerales y metales, el impacto de los precios también se sentirá sobre sus exportaciones. En enero de 2015, el precio del mineral de hierro se encontraba 30% debajo del promedio de 2014; el de la soja era 20% inferior a su cotización media de 2014. El precio del cobre cayó 15% con relación a 2014 (Gráfico 3). En Chile y Perú, los minerales y metales explican alrededor de 60% de las ventas externas; en el caso de Brasil este rubro representa casi 25% del total de los envíos –sobre todo de mineral de hierro- mientras que 40% son productos agropecuarios. Para Argentina, Paraguay y Uruguay, el sector agropecuario representa 57%, 69% y 79% del total de las exportaciones, respectivamente.

Importadores netos

La otra cara de la moneda del escenario en curso de los mercados de productos básicos la observan los importadores netos de estos bienes. Como los países centroamericanos y caribeños son compradores netos de energía y de algunos productos agropecuarios, la reducción de los precios de esas materias primas tendría en principio un efecto positivo sobre su balanza comercial. Es, sin embargo, prematuro establecer la magnitud de ese efecto ya que bienes como el café y el azúcar, cuyas cotizaciones también se encuentran en caída y que juegan un papel importante en sus exportaciones, podrían contrarrestar este efecto. En años recientes, en el marco expansivo de los mercados de metales y minerales, también algunos de estos países comenzaron a registrar exportaciones relevantes de esos productos, que ahora no tendrían perspectivas tan favorables.

Gráfico 3. Precios de productos seleccionados Índice 2005 =100

Fuente: BID-INTAL con datos de FMI.

En términos más generales, y sin ser exhaustivos, la actual situación del mercado de productos básicos podría desencadenar diversos efectos indirectos aun difíciles de estimar. Por ejemplo, la reducción del precio del petróleo puede actuar como un factor estimulante de la demanda en mercados que vienen experimentando contracciones o débiles crecimientos (como algunos países europeos); esto podría repercutir en crecimiento de sus importaciones desde América Latina y el Caribe. Una reducción en los índices inflacionarios en la propia región (gracias a la baja del precio de los energéticos) también podría aumentar el poder adquisitivo de los ingresos y los niveles de actividad y de comercio. Cabe remarcar que, hasta el momento, los posibles efectos negativos de la caída del precio de petróleo sobre la rentabilidad de las enormes inversiones en el sector no parecen haber tenido efectos desestabilizadores sobre los mercados financieros internacionales. Por otra parte, cabe sumar a este panorama las señales de consolidación del crecimiento en Estados Unidos, aun cuando siguen sin ser claros los efectos de esto sobre su demanda importadora.

Es plausible pensar que el escenario en curso sea el epílogo de una fase de elevados precios de los productos básicos, sostenidos sobre todo entre 2003-2008, pero también durante la recuperación post-crisis financiera internacional. A pesar de que la mayoría de los países de la región se encuentran en mejor situación macroeconómica respecto de eventos similares del pasado -tanto en términos de endeudamiento como de resultado comercial externo- la actual coyuntura se presenta como un escenario abierto, con consecuencias aún en desarrollo.

Bibliografías:

Fondo Monetario Internacional (FMI). 2015. World Economic Outlook Update. Cross Currents. Enero.

International Energy Agency. 2015. Medium-Term Oil Market Report 2015.

U.S. Department of Agriculture (USDA). 2015. World Agricultural Supply and Demand Estimates. 10 de febrero.

World Bank. 2015. Commodity Markets Outlook. Enero.

Notas relacionadas:

________________________

[1] Esta nota fue elaborada por las consultoras Rosario Campos y Kathia Michalczewsky. Se agradecen los valiosos comentarios de Alejandro Ramos Martinez, Economista Senior del INTAL.

[2] Se trata del “broad dollar index” elaborado por la Reserva Federal. Para más detalles sobre el impacto de la apreciación del dólar sobre los precios de los productos básicos véase Giordano (2014).

[3] Véase Giordano (2014), pp. 30-31.

[4] Promedio simple de West Texas Intermedaite, Brent y Dubai Fateh. Fuente: FMI.