A más de 10 años de la crisis de 2001, el valor del dólar ha vuelto a instalarse como una preocupación a nivel nacional. A raíz de ello, han surgido numerosos análisis, con una perspectiva exclusivamente técnica que reduce todo a un problema de exceso de demanda e incertidumbre inducidos desde el Estado, ignorando así la influencia determinante de los factores no económicos y sesgando las conclusiones. Proponemos aquí una perspectiva diferente, rigurosa y ecléctica.

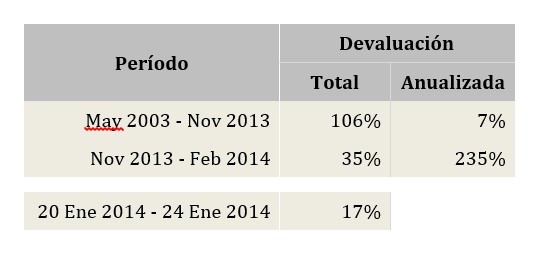

Tras 10 años de calma y funcionamiento suave, se han vuelto a observar fuertes oscilaciones en el mercado cambiario. Entre mayo de 2003 y noviembre de 2013 el peso se depreció un 106%, lo cual equivale a una tasa anualizada de sólo 7%. Sin embargo, entre noviembre de 2013 y febrero de 2014, la moneda local se depreció 35%, lo cual equivale a una tasa anualizada del 235%. La mitad de dicho salto cambiario se produjo en la segunda mitad de enero, donde en sólo 5 días el dólar subió 17%.

El contexto político en el cual operan estas fluctuaciones del valor de dólar es fundamental: hay intereses sectoriales que presionan constantemente sobre el valor de la divisa para obtener beneficios económicos y políticos. Los ataques especulativos contra la moneda argentina son la expresión más acabada de estas presiones, y son innegables: ¿cómo se explican sino las corridas contra el peso ejecutadas durante las victorias electorales de Cristina Fernández de Kirchner en 2007 y 2011? Muchos economistas se esconden en el tecnicismo de culpar a las “condiciones macroeconómicas”, por lo cual cabe preguntarse: ¿qué puede haber cambiado tan bruscamente en los fundamentos macroeconómicos como para que entre agosto y setiembre de 2011 (período transcurrido entre las PASO y las elecciones presidenciales) se fuguen 10.000 millones de dólares?

Otros se refugian hablando de “las expectativas”. ¿Expectativas creadas y difundidas por quién? ¿Basadas en qué? ¿En esas condiciones macroeconómicas que mágicamente varían de la noche a la mañana? Las maniobras especulativas en el sector financiero también toman formas más sofisticadas, como anunciar un default de manera de poder comprar bonos más baratos, o que renunciaría el CEO de YPF, para incitar una corrida y además lucrar con la variación de precios de la acción. Y a veces estas operaciones adquieren ribetes morbosos, como cuando Clarín y la BBC anunciaron en su momento que la Bolsa subía a causa de la muerte de Néstor Kirchner.

Habiendo comprendido esta dimensión política, se puede entonces analizar debidamente la dimensión económica. ¿Cómo ocurren los ataques especulativos? En un trabajo teórico, Paul Krugman propone un esquema que analiza la probabilidad de ocurrencia y “éxito” (desde el punto de vista de los especuladores) de un ataque especulativo contra la moneda local (vendiéndola para comprar moneda extranjera). Supongamos una economía en la cual existe un grupo de especuladores dispuestos al ataque dependiendo de dos variables que determinan su éxito: el “poder de fuego” del banco central (reservas disponibles, para simplificar) y la de los demás especuladores de participar en el ataque o no.

Los ataques especulativos contra la moneda argentina son la expresión más acabada de estas presiones, y son innegables: ¿cómo se explican sino las corridas contra el peso ejecutadas durante las victorias electorales de Cristina Fernández de Kirchner en 2007 y 2011?

Si los demás participan, se agotarán las reservas y la devaluación se concretará, generando una ganancia para los que participaron. Un mayor poder de fuego de la autoridad monetaria disminuye las probabilidades de éxito de una acción individual y por ende disuade a los especuladores ya que reduce la expectativa de que los demás acompañen. Así, mientras mayores son el grado de coordinación de los grandes especuladores y la susceptibilidad de los pequeños ahorristas a unirse a una corrida ante un anuncio pesimista, mayor es el poder de fuego requerido para disuadir este ataque. Es decir, en un país como Argentina, es necesario que el Estado cuente con un gran poder de disuasión. Aquí los grupos de presión invierten abundantes recursos en actuar coordinadamente para condicionar al gobierno, a lo que debe sumársele el comportamiento arraigado en los pequeños ahorristas de refugiarse en el dólar automáticamente, aún si rinde mucho menos que una acción o un bono, lo cual los hace muy susceptibles de convalidar un ataque especulativo.

Sin embargo, ¿es gratis reforzar este “poder de fuego”? Ciertamente, no. Acumular reservas implica inmovilizar recursos líquidos, detrayéndolos del consumo y la inversión. Esto se choca de frente con cualquier intento de reducir rápidamente la pobreza y la desigualdad más allá de cierto umbral: mayores salarios reducen la competitividad-precio, generando tensión en la balanza comercial y reduciendo el ingreso de divisas. Al mismo tiempo, los procesos de rápido crecimiento económico generan presiones inflacionarias puntuales a causa de cuellos de botellas en ciertos sectores, desatando pujas distributivas que generalizan el proceso inflacionario.

De esta manera, los gobiernos caminan haciendo equilibrio entre progreso social y capacidad disuasiva de la autoridad monetaria, y esta línea se hace más delgada a medida que las aspiraciones sociales y las presiones corporativas se acrecientan. Algunos economistas parecen pasar por alto esta restricción, planteando como solución la vuelta a las condiciones del 2002/2003 (acumular reservas a costa de salarios bajos), y esquivando el verdadero debate, el de la competitividad no-precio (exportar más en base a mejoras en eficiencia, productividad, calidad y/o diferenciación de los productos, en lugar de hacerlo a base pagar salarios más bajos), que es la única manera de incrementar este margen de maniobra de la política económica y salir del juego de suma cero.

Por último, tenemos la dimensión estratégica de la cuestión del dólar en el marco de la lucha entre el poder político (legitimado por el voto) y el poder corporativo (fundado en la ley del más fuerte). Y es aquí en donde el gobierno debe replantearse no tanto sus acciones de política económica per se, sino la estrategia con la cual va a combatir al poder corporativo. Sun Tzu, en El arte de la guerra, hace hincapié en la necesidad de evaluar cuidadosamente las fuerzas en los bandos y emplear una estrategia adecuada a la relación de fuerzas, que cuando es muy desfavorable puede requerir, incluso, ceder algo de terreno. Puesto en términos de nuestro análisis, el proceso de crecimiento con inclusión social ha ejercido su natural erosión en algunos indicadores macroeconómicos (ahorro fiscal, tipo de cambio real y reservas), que, a pesar de estar a niveles comparables a los de países como Canadá o Australia, no han alcanzado para hacer frente a poderes fácticos que han sido subestimados.

Como conclusión, no deben interpretarse posibles medidas económicas venideras como una claudicación. Mantener la adecuación de la venta de dólares a la declaración de ingresos es un ejemplo de ello, ya que mantiene una cualidad indiscutible del “cepo”, que era perjudicar a los evasores. Un eventual ahorro fiscal mediante la focalización de los subsidios hacia los más necesitados es otro ejemplo, ya que mejoraría la distribución del ingreso. Qué decir del lanzamiento del Plan Progresar. En todo caso, la fuerte depreciación del peso y una ocasional suba de la tasa de interés deberán interpretarse, a lo sumo, como una simple retirada táctica.

(*) Economista de la Fundación Para la Integración Federal